行動の幅が広がる大学生や専門学生はお金の管理が難しくなり、「バイト代が入るまで少し足りないので借りたい」と悩むケースも多いです。

生活費や娯楽費のお金が不足し困っている18歳や19歳の学生でも、お金を借りる方法はあります。

学生は初めてお金を借りる経験をする人が多いため、「そもそもどこで借りればいい?」「返済はどうすればいい?」といった不安の声も。

本記事では借り入れが不安な学生に向けて、借り入れまでに知っておきたいことや注意点を紹介しました。

さまざまなお金を借りる方法や気を付けるべき点を理解し、安心してお金を借りましょう。

学生もお金を借りることはできる?

「学生はお金を借りにくい」と不安の声もありますが、働いている学生は問題なくお金を借りられます。

借りたお金は必ず返済しなければいけないので、金融機関から借りるなら収入が必須です。

社会人と比べると収入が安定しにくいため、学生への融資は審査が厳しくなる可能性もあります。

お金を借りるときは、奨学金やカードローンなど多種多様な方法から選択可能です。

奨学金なら働き始めてから返済でき、収入は問われません。

現在のアルバイトの状況やお金が足りない理由に合わせて借入先を選べば、審査に通りやすくなります。

貸付条件を満たしていれば学生でもお金を借りる方法はあるので、自分に適した借り入れ先を利用しましょう。

18~19歳はお金を借りられるが収入証明書の提出が必要

18歳〜19歳の人はお金を借りられますが、収入証明書の提供が必須です。

収入証明書は「借り入れに申し込んだ時点で働いていて、収入がある」と証明する目的の書類で、アルバイトの給与明細が提出できます。

20歳以上がローンを組むときは、借入金額によっては収入証明書の提出が求められません。

18歳と19歳がローンを組むときは、借入額にかかわらず収入証明書の提出が必要です。

満18歳以上は法律上成人で、親権者の同意なしでも契約ができ、ローンの利用も可能です。

18歳で成人になると、未成年と違って保護者の同意を得なくても、自分の意思で様々な契約ができるようになります。例えばクレジットカードを作ったり、ローンを組んだりできる※ほか、携帯電話の契約や一人暮らしをするための部屋の賃貸契約を結ぶことができます。

学生ローンやカードローンの貸付条件には「安定した収入がある人」と明記されているため、年齢の条件を満たしていても働いていない人は申し込みが不可能です。

正社員だけでなくアルバイトでも一定の金額の給与を受け取っている人は、安定した収入があると判断され、給与明細書を提出すればお金を借りられます。

18歳〜19歳の学生でお金の借り入れを検討しているなら、アルバイトをして収入証明書を入手しましょう。

高校生や未成年は自分名義でお金を借りられない

18歳でも高校生や未成年は自分名義でお金を借りられません。

一般的な金融機関の貸付条件に「高校生は不可」と明記されており、18歳でも高校生は自分名義の申し込みが不可能です。

未成年の契約については民法で定められており、親権者の同意が求められます。

未成年が契約をしても、保護者の同意がなければ取り消しできるルールが設けられているため、金融機関はリスクを避けるためにも未成年との契約は行いません。

高校生や未成年者は自分名義で契約してお金を借りられないので、どうしても必要なら保護者や祖父母に相談してみましょう。

学生でもお金を借りる9つの方法

満18歳以上の学生でもお金を借りるための方法は以下の9つです。

| 項目 | メリット | デメリット |

|---|---|---|

| 奨学金 | ・金利が低い ・給付型もある ・収入がない学生も利用可能 |

・一定の学力基準を満たす必要がある ・借り入れまで時間がかかる ・募集時期が決まっている |

| 学生ローン | ・18歳や19歳でも申し込める ・原則電話確認がない ・担保や保証人が不要 |

・返済方法が限定的 ・利用限度額が低い |

| カードローン | ・即日融資に対応 ・借り入れや返済の方法が豊富 |

・金利が高い ・借り過ぎる可能性がある |

| クレジットカードの キャッシング |

・即日融資に対応 | ・金利が高い ・利用限度額が低い |

| 後払いの少額融資アプリ | ・手軽に申し込みできる ・少額から借りられる |

・手数料が高い ・借り過ぎる可能性がある ・利用範囲が狭い |

| 定期預金の自動貸付け | ・金利が低い | ・定期預金が必要 |

| 質屋 | ・審査が不要 | ・返済できないと預けた品物を失う |

| 大学の学生課に相談 | ・利息がかからない | ・借りられるかわからない ・担当者に詳細な説明が必要 ・少額しか借りられない |

| 家族や友人に借りる | ・利息がかからない | ・借りられるかわからない ・詳細な説明が必要 ・返済が滞ると関係が壊れる |

奨学金は経済的な理由で大学や専門学校に進学するのが困難な学生のために、学資の貸与または給付を行う制度です。

低金利でお金を借りられるメリットがあるだけでなく、条件を満たせば返済不要な給付型の奨学金を受けられる可能性もあります。

学生ローンは18歳や19歳の学生でも担保や保証人なしでお金を借りられますが、返済方法が限定されていたり利用限度額が低かったりと利便性は低いです。

カードローンは即日融資も受けられる可能性があり、急なお金が必要になったときでも対応できます。

すでに所持しているクレジットカードのキャッシング機能を活用すると、新たな金融機関と契約をしなくてもお金の借り入れが可能。

後払いの少額融資アプリは気軽に借り入れができますが、手数料が高い傾向です。

銀行の定期預金を利用しているなら自動貸付けが活用でき、低金利でお金を借りられます。

ブランド品のような高価な物や電化製品を質屋に持っていくと、アルバイトをしていない学生でも審査なしで借入可能です。

緊急時であれば大学の学生課に相談してみると、少額のお金を貸してくれるケースも。

お金に困っているとを家族や友人に正直に伝え、お金を借りられないか相談してみる方法もあります。

学生でもお金を借りる方法はあるので、困窮した場合は自分に適した方法を利用しましょう。

奨学金制度は低金利で学費や生活費を借りられる

奨学金は低金利で学費や生活費を借りられる制度で、経済的理由で進学が困難な学生を対象としています。

| メリット | デメリット |

|---|---|

| ・金利が低い ・給付型もある ・収入がない学生も利用可能 |

・一定の学力基準を満たす必要がある ・借り入れまで時間がかかる ・募集時期が決まっている |

多くの人に知られている独立行政法人日本学生支援機構の奨学金以外にも、学内奨学金や新聞奨学金などさまざまな種類があります。

奨学金は金利が低く、上限が年3.0%と決められています。

金利は借りたお金に対して支払うべき利息の割合を示していて、金利の高い借り入れ方法を選ぶと20.0%になるケースも。

3.0%なら1年間に36万円の奨学金を受け取ったとしても、5,900円程度の利息しかかかりません。

在学中は返済しなくてもよく、卒業後から返済を開始する仕組みで、アルバイトをしていない学生でも利用可能です。

利息がかからない奨学金や返済義務がない奨学金もあり、学力が一定水準以上や家計の状況などの基準を満たせば利用できます。

奨学金の募集は期間が決まっており、期間以内に申し込みをしなければいけません。

借り入れまで時間がかかるため、急な出費でお金に困っても対応できないデメリットもあります。

ただし大学や専門学校に進学後、保護者の急病や失業で学費が足りなくなったときは、日本学生支援機構の随時応募できる奨学金「家計急変採用」が利用できるケースも。

家計が急変したときは通学中の学校に相談すると対応してもらえます。

家計の状況が苦しく進学が困難な学生は奨学金制度を活用してお金を借りましょう。

学生ローンは学生を対象としたローンであり担保や保証人が不要

学生ローンは大学生や専門学生を対象としたローンで、契約するのに担保や保証人が不要です。

| メリット | デメリット |

|---|---|

| ・18歳や19歳でも申し込める ・原則電話確認がない ・担保や保証人が不要 |

・返済方法が限定的 ・利用限度額が低い |

担保は万が一返済できなかったときに備えて差し出す品物で、不動産を求められるケースが多いです。

保証人は返済できなかったとき代わりに返済の義務を負う人を言います。

担保や保証人が必要だと、「学生なので不動産を持っていない」「頼める人がいない」といった理由で借り入れが難しくなりがちです。

学生向けのローンなので、18歳や19歳を融資の対象としている借入先も多く、年齢が問題で借りられない学生に向いています。

学生ローンで借りたお金の使い道に制限はなく、以下の通り自由自在。

- 学費

- 生活費

- 娯楽費

18歳や19歳でも申し込みができ、契約するときに原則電話での確認は行わない傾向があります。

一般向けのカードローンでは、本当に働いているか確認する目的で職場に連絡が入るケースも。

「アルバイト先に連絡が入るとどう対応していいか分からない」「何の電話か不審に思われそう」と不安な学生に配慮して、学生ローンでは原則電話を行いません。

学生ローンの返済は期日までに銀行振込または持参で返済しなければならず、自動引き落としに対応していない借入先が多いです。

学業やアルバイトで忙しい生活を送っていると返済を忘れてしまい、損害賠償金に当たる遅延損害金を請求されるリスクも。

借りるならリマインダーアプリやカレンダーを活用して、返済管理を徹底しましょう。

カードローンと比較して学生ローンの利用限度額は50万円程度と低く、必要な金額を借りられない可能性もあります。

とはいえ10万円程度の借り入れなら問題なくできるため、生活費や娯楽費で困る可能性は低いです。

18歳や19歳の学生でお金を借りたいときは、担保や保証人不要で融資が受けられる学生ローンを検討しましょう。

カードローンは金融機関によっては即日融資が受けられる

カードローンは金融機関によっては即日融資が受けられ、急な出費に対応できます。

| メリット | デメリット |

|---|---|

| ・即日融資に対応 ・借り入れや返済の方法が豊富 |

・金利が高い ・借り過ぎる可能性がある |

即日融資は申し込んだ日のうちに借りたお金を受け取れる方法で、カードローンは一度契約すると申込時に決められた範囲内なら何度でも借り入れできます。

カードローンには「消費者金融系」と「銀行系」があり、即日融資を受けられるのは消費者金融系です。

銀行系のカードローンは審査に時間がかかる傾向があるため、即日融資を受けたいときには向いていません。

カードローンは自宅に郵送物が届かないので、自宅から通っている学生でも家族に気付かれずに利用できるメリットもあります。

ただし気軽に借りられるので借り過ぎてしまう可能性があり、比較的金利が高く多くの利息を払うデメリットも。

可能なら借りたお金はできるだけ早く返済すると、利息を節約しながら借り入れできます。

急な出費でお金に困ったときは、即日融資が受けられるカードローンに申し込みましょう。

クレジットカードのキャッシングを活用すると新たな審査を受けなくてもよい

クレジットカードに備わっているキャッシング機能を活用すると、新たな審査を受けずにお金が借りられます。

| メリット | デメリット |

|---|---|

| ・即日融資に対応 | ・金利が高い ・利用限度額が低い |

クレジットカードには発行されたらすぐ買い物に利用できるショッピング枠と、審査を受けて設定し、現金を借りるキャッシング枠があります。

クレジットカードの作成時にキャッシングの審査を受けていれば、お金を借りたくなったタイミングで新たに審査を受ける必要がありません。

クレジットカードを使ってATMから現金を引き出す、ネットや電話で振り込んでもらうといった借入方法ができます。

新たに審査を受ける時間がない、手軽に借りたいといった学生にぴったりの借り入れ方法です。

キャッシングの審査を受けていないときは申し込みを行い、審査を受けないといけません。

クレジットカードのキャッシングは金利が高い傾向で、支払う利息が多くなりがちです。

必要な金額のみ借りて早めに返済すれば、無理のない借り入れができます。

クレジットカードにキャッシング枠があるか調べたいときは、利用明細やWeb会員サービスを確認しましょう。

クレジットカードのショッピング枠とキャッシング枠を上手に活用すると、資金繰りも安定する可能性があります。

所持しているクレジットカードのキャッシング審査が済んでいるなら、キャッシング機能を活用してお金を借りましょう。

後払いの少額融資アプリはすぐにお金をチャージできる

後払いの少額融資アプリはすぐにお金をチャージでき、ネットショッピングで商品が購入できます。

| メリット | デメリット |

|---|---|

| ・手軽に申し込みできる ・少額から借りられる |

・手数料が高い ・借り過ぎる可能性がある ・利用範囲が狭い |

少額融資アプリはスマホにアプリをインストールするだけで利用でき、必要なお金を借りるときに都度チャージする仕組みです。

後払い機能はチャージするたびに審査が行われます。

カードローンの審査よりは緩やかな傾向があり、手軽に利用できるのがメリットです。

カードローンは審査が不安、申し込みが難しいと感じるといった学生でも、使い慣れたスマホを活用すれば無理なく利用できます。

手軽にお金を借りられるため借り過ぎてしまう可能性があるので、計画的に使用しないといけません。

手数料も高いので複数回の利用は控え、万が一のときに後払いの少額融資アプリを利用しましょう。

銀行の定期預金を利用しているなら自動貸付けが利用できる

銀行の定期預金を利用しているなら自動貸付け制度を利用して低金利でお金を借りられます。

| メリット | デメリット |

|---|---|

| ・金利が低い | ・定期預金が必要 |

自動貸付け制度は定期預金を担保として、普通預金が足らなくなったときに不足分を自動で借りられる仕組みです。

例えば定期預金が30万円、普通預金が1万円しかないときに、3万円引き出すと自動的に定期預金から2万円借り入れできます。

定期預金があっても、通常は解約しなければ預けているお金を使えません。

自動貸付け制度なら解約せずに定期預金からお金を引き出せるイメージで、将来への資金は確保しつつお金を調達できます。

審査が必要なく、普通預金口座への預け入れで自動返済される手軽さがあります。

銀行の定期預金を利用しており、普通預金口座の残高が少ないときは、自動貸付け制度を活用しましょう。

ブランド品のような高価な物を質屋に持っていくとお金を借りられる

ブランド品や家電製品といった高価な品物を質屋に持っていくと、審査不要でお金を借りられます。

| メリット | デメリット |

|---|---|

| ・審査が不要 | ・返済できないと預けた品物を失う |

質屋は持ち込んだ品物を担保として借り入れする仕組みで、現金での返済がなくても品物を元に回収できるため、審査は行われません。

収入がない、延滞したときに督促を受けるのが不安といった学生に向いた借入方法です。

期日までに借りた金額と利息の合計を支払えば、担保とした品物を返却してくれます。

期日を過ぎても返済しなければ、預けた品物の所有権は質屋に移り、手元に戻ってきません。

思い出の品物を担保にしているなら、返却してもらうために期日までに返済する必要があります。

自宅に高価な物があるときは、質屋の利用も検討しましょう。

緊急時であれば大学の学生課で少額のお金を借りられることもある

緊急時なら大学の学生課で少額のお金を借りられる可能性もあります。

| メリット | デメリット |

|---|---|

| ・利息がかからない | ・借りられるかわからない ・担当者に詳細に説明する必要がある ・少額しか借りられない |

緊急時に備えて貸付制度を導入している大学や専門学校では、学生課に相談すると対応してもらえます。

「帰りの交通費がない」「生活費に困っている」といった状況を大学の学生課に伝えると相談に乗ってもらえ、少額であればお金を借りられるケースも。

対応してくれるのが学校なので、相談先が分からないときや急な資金不足で対処法がないときでも相談してみる意味はあります。

1人で悩まずに相談すると手助けしてもらえる可能性があるため、お金に困ったときは大学の学生課に頼ってみましょう。

事情を話して家族や友人から借りる

家族や友人にお金に困っている事情を正直に話して、お金を借りられないか相談してみるのも一つの手法です。

| メリット | デメリット |

|---|---|

| ・利息がかからない | ・借りられるかわからない ・詳細に説明する必要がある ・返済が滞ると関係が壊れる |

金融機関出の借り入れとは異なり、人から借りると利息なしで貸してもらえる可能性が高いです。

とはいえお金の問題は信用問題にもかかわるので、正当だと認めてもらえる理由のときのみ頼りましょう。

例えば体調を崩してアルバイトに入れなかったので生活費を2万円貸して欲しいといった理由なら、相手も納得しやすいです。

体調が戻れば収入を得られ、生活が成り立つと判断できるため、貸す側も「返済してもらえない」と不安に思わずに済みます。

お金を借りられたら、相手に安心感を与えるため借用書を作成しておくのがおすすめです。

借用書は借り入れをした事実を記録した書類で、以下の内容を記載します。

- 借りた人と貸した人の名前

- 借りた金額

- 借りた日付

- 返済のルール

時間が経ってどちらかが金額や返済ルールを忘れると、トラブルに発展する可能性も。

書面に残しておけば、思い違いによるトラブルを防げます。

信頼関係を崩さないためにも、返済期日に遅れないように確実に返済しましょう。

学生でも利用しやすい消費者金融カードローン5選

学生でも利用しやすい消費者金融カードローン5社は以下の通りです。

| カードローン名 | 対象年齢 | 金利(年率) | 審査時間 | 無利息期間 | 借入限度額 |

|---|---|---|---|---|---|

| アコム | 20歳~72歳 | 年2.4〜17.9% | 最短20分 | 初回契約日の翌日から30日間 | 800万円 |

| プロミス | 18歳~74歳 | 年2.5%~18.0% | 最短3分 | 初回借入日の翌日から30日間 | 800万円 |

| レイク | 20歳~70歳 | 年4.5%~18.0% | 最短15分 | 初回契約日の翌日から最大365日間 | 500万円 |

| アイフル | 20歳~69歳 | 年3.00〜18.0% | 最短18分 | 初回契約日の翌日から30日間 | 800万円 |

| SMBCモビット | 20歳~74歳 | 年3.0%~18.0% | 最短15分 | なし | 800万円 |

消費者金融はカードローンを提供している金融機関で、一度契約すると決められた範囲内で繰り返し借り入れできます。

対象年齢が満20歳以上がほとんどですが、プロミスのみ満18歳から申込可能です。

ただし18歳でも高校生は利用できず、安定した収入のある学生しか申し込みができません。

18歳や19歳のアルバイトをしている学生でお金に困ったときは、プロミスに申し込みましょう。

アコムは20歳以上の安定した収入があれば利用可能

| 項目 | 内容 |

|---|---|

| 対象年齢 | 20歳~72歳 |

| 金利(年率) | 年2.4〜17.9% |

| 審査時間 | 最短20分 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 借入限度額 | 800万円 |

アコムは20歳以上で安定した収入があれば、誰でも利用できます。

正社員ではなくパートやアルバイトでも、安定した収入があると判断されれば審査通過も可能です。

借入可能かをすぐに診断してもらえる「3秒スピード診断」が公式ホームページから利用でき、以下の簡単な項目を入力するだけで診断結果が表示されます。

- 年齢

- 年収(総支給額)

- カードローン他社お借入状況

「初めての借り入れで審査に通るか不安」と悩んでいる学生でも、診断結果を見て申し込むか判断しやすいです。

「3秒スピード診断」はあくまで借り入れを検討する目安で、実際に審査結果とは異なるケースもあります。

学生でも20歳以上でアルバイトをしていれば利用できるので、急な出費でお金に困ったときはアコムへ申し込みましょう。

プロミスは郵送物がないので家族にバレにくい

| 項目 | 内容 |

|---|---|

| 対象年齢 | 18歳~74歳 |

| 金利(年率) | 年2.5%~18.0% |

| 審査時間 | 最短3分 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 借入限度額 | 800万円 |

プロミスは契約時に郵送物が届かない、同居している家族がいる学生でも気付かれずにお金を借りられるカードローンです。

一般的な金融機関ではローン契約時にローンカードや契約書が届き、家族にバレるきっかけになるケースもあります。

プロミスは申し込みから返済まですべてWebで完結するため、他人にスマホを見られない限りバレにくいです。

「自宅に人がいて申し込みにくい」といった学生でも、自分の部屋や家族が寝たタイミングで申し込みを始められます。

消費者金融カードローンの中で満18歳から申し込みできるのはプロミスのみ。

アルバイトをしている学生も対象で、安定した収入があれば利用できます。

家族にバレずにカードローンを利用したいなら、プロミスの利用を検討しましょう。

レイクは無利息期間が最大365日があり返済額を抑えられる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 20歳~70歳 |

| 金利(年率) | 年4.5%~18.0% |

| 審査時間 | 最短15分 |

| 無利息期間 | 初回契約日の翌日から最大365日間 |

| 借入限度額 | 500万円 |

レイクは条件を満たせば最大365日間無利息期間が適用され、返済額を抑えられます。

無利息期間は初めて契約する人を対象としたサービスで、一定期間利息が発生しません。

レイクの無利息期間の適用条件は以下の通りで、365日間以外にも60日間や30日間もあります。

| 項目 | 条件 |

|---|---|

| 365日間無利息 | ・はじめての利用 ・Webで申し込みをして契約する ・収入証明書の提出 ・契約額が50万円以上 |

| 60日間無利息 | ・はじめての利用 ・Webで申し込みをして契約する ・契約額が50万円未満 |

| 30日間無利息 | ・はじめての利用 ・自動契約機または電話で申し込み ・契約額が50万円未満 |

無利息期間が適用されている間に借りたお金を返済すると、元金だけの返済で良くなるため、無利息期間は長い方が利用者に有利になります。

50万円借りたとすれば、5千円程度の利息を払わなくて済む計算です。

ただし消費者金融では年収の3分の1以上の借り入れが認められておらず、50万円で契約するにはアルバイトで150万円以上の収入を得ている必要があります。

学生アルバイトで高額の収入を得るのが難しいときは、Web申し込みをして60日間無利息の適用を受けましょう。

多くの金融期間で無利息期間は30日間が一般的なので、60日間利息なしで借りられるレイクは効果的に利息を節約したい人にぴったりです。

無利息期間を活用して返済額を少しでも抑えたい人は、最大365日間の無利息期間が適用されるレイクに申し込みましょう。

アイフルは安定した収入があれば満20歳以上の人が申し込める

| 項目 | 内容 |

|---|---|

| 対象年齢 | 20歳~69歳 |

| 金利(年率) | 年3.00〜18.0% |

| 審査時間 | 最短18分 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 借入限度額 | 800万円 |

アイフルは安定した収入があれば、満20歳以上の人なら誰でも申し込みができます。

申し込みから最短18分で融資が実行されるので、急にお金が必要になったときにも対応可能。

「病院に行ったら生活費が厳しくなった」「講義で高額のテキストを購入するよう言われた」といった理由で、借り入れを急いでいる学生にもぴったりです。

アイフルのスマホアプリは目立たないアイコンに変更でき、万が一他人にスマホを見られてもカードローンの利用を疑われるリスクを減らせます。

周囲の人にカードローンの利用をバレたくない20歳以上の学生は、アイコンを変更できるアイフルに申し込みましょう。

SMBCモビットは毎月の返済でVポイントが貯められる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 20歳~74歳 |

| 金利(年率) | 年3.0%~18.0% |

| 審査時間 | 最短15分 |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

SMBCモビットは借りたお金を返済するたびにVポイントが貯まるサービスがあります。

返済額のうち利息分200円につき1ポイントのVポイントが貯まり、貯まったポイントは返済にも利用可能です。

Vポイントは全国のお店やレストランなどの提携先で「使える・貯まる」ポイントサービスで、多くの人が利用しています。

三井住友カードを持っている学生が、月2万円のクレジットカード決済をしていると、月100ポイント付与される計算です。

貯めたポイントをSMBCモビットの返済に回せば、年間1,200円分の利息の節約に役立ちます。

SMBCモビットはスマホアプリで24時間いつでも申し込みができ、入会金や年会費はかかりません。

カードローンをお得に利用したい学生は、Vポイントが貯まるSMBCモビットに申し込みましょう。

学生がお金を借りる前に知っておきたいこと6選

学生がお金を借りる前に知っておきたい情報は以下の通りです。

- 審査に通らないとお金は借りられない

- 返済は利息を含まれるので元金以上のお金が必要

- 希望した金額が借りられないこともある

- 返済が遅れると請求される遅延損害金

- 違法業者に気を付ける

- トラブルに巻き込まれないために個人間融資は避ける

銀行や消費者金融などの金融機関からお金を借りるときは、審査に通らないといけません。

申込者の収入や信用情報などを総合的に判断して審査結果が通知されます。

審査結果で利用限度額が決定し、利用限度額の範囲で借り入れできる仕組みで、希望している金額が借りられない可能性も。

お金を借りると金利が発生し、元金と利息の合計額を毎月の返済しなければいけません。

返済が遅れると損害賠償金に当たる遅延損害金が発生するため、返済期日は厳守しましょう。

お金を貸す業者の中には悪徳な違法業者も混ざっている可能性があり、違法業者を見抜く必要があります。

SNSを通じた個人間融資はトラブルに発展するリスクが高く、利用は控えましょう。

お金を借りるには審査に通らないといけない

学生ローンやカードローンでお金を借りるには、申し込みを行い審査に通過しなければいけません。

審査は申込者の年収や信用情報などを総合的に判断して行われます。

信用情報はクレジットカードやローンの利用履歴を記録した情報で、延滞の履歴があるとお金を借りる審査に通りにくいです。

学生は金融商品の利用経験が少なく、滞納の可能性が低いとはいえ、クレジットカードや携帯電話の端末代金の分割払いを利用している人には関係があります。

延滞している支払いがあるなら、完済を優先させてローンの申し込みは5年間控えましょう。

延滞の履歴は5年間記録される仕組みで、記録が消えるまで審査通過は難しいです。

審査に通過したいからといって虚偽の内容を申請してはいけません。

申請した情報や必要書類の提出を元に厳格な審査を実施しているため、虚偽の内容は必ずバレてしまいます。

申込時にミスが多いと嘘を疑われる、必要な情報が確認できないといった理由で審査落ちの原因になりやすいです。

審査に通るために正しい情報をミスなく記入しましょう。

利息がかかるので借りた以上のお金を返済しないといけない

お金の借り入れすると金利がかかり、元金と利息の両方を返済しないといけません。

例えば、20万円を金利年18.0%で借り入れ12ヶ月で返済すると、利息が20,000円程度かかります。

借りた以上の金額を返済しないといけないと理解してから、お金を借りましょう。

借りられる金額に上限があり希望額を借りられないことも

借りられる金額には上限が設定されており、希望額を借りられない可能性もあります。

消費者金融カードローンは申込時の審査によって、利用限度額が設定されます。

利用者の借り過ぎを防止する法律である貸金業法に総量規制のルールが設けられており、貸金業者は申込者の年収の3分の1を超える金額は融資できません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

例えばアルバイトで月3万円稼いでいる学生は年収36万円、3分の1の金額は12万円のため、最大で12万円までなら借りられる可能性があります。

自分がどれくらいの金額を借りられるのかを計算してから、カードローンに申し込みましょう。

期日までに返済をしないと遅延損害金が発生する

返済日を守らずに延滞してしまうと、損害賠償金に当たる遅延損害金が発生します。

一般的に消費者金融カードローンの遅延損害金は年20.0%かかり、金利より高い利率が設定されています。

返済が遅れた日数に応じて遅延損害金は増えていくため、返済総額が高額になる恐れも。

返済が遅れて数日間はメールや電話で催促されますが、1週間ほど延滞すると自宅に督促状が送付され家族にカードローンの利用がバレるリスクもあります。

返済に間に合わないときは、事前に金融機関に連絡を入れておきましょう。

連絡をしておくと「返済する意思がある」と金融機関からの信用を維持できる可能性があります。

返済日が遅れると遅延損害金が発生するため、返済計画を立ててから借り入れをしましょう。

とはいえ利息を求める式は複雑で、自分で計算するのは難しいです。

ほとんどのカードローンが公式サイトに返済シミュレーションを用意しています。

申込前に試すと手軽に利息額や月々の返済額が分かるので、無理なく返済できそうか確認して延滞を防ぎましょう。

お金を貸す会社には違法業者もある

お金を貸す会社の中には悪徳な違法業者も混ざっている可能性があります。

違法業者は「審査なしで誰でも借りられる」「即日融資」などといった謳い文句で勧誘するのが特徴です。

法外な金利でお金を貸し付け、返済できないと違法な取り立てを行うケースも。

例えば1万円借りただけで1か月後に1万3千円の返済を迫られるといった可能性もあります。

一般的な金融機関なら、1万円借りたときの利息は1か月で150円程度です。

融資を受けられても高額な利息請求に遭えば、かえって生活が圧迫される原因になります。

トラブルを避けるために借り入れを検討している金融機関が、違法業者でないかの確認をしましょう。

正規の貸金業者であれば必ず貸金業登録がされていて、広告やホームページに登録番号が記載されています。

例えばアイフルでは、ホームページの下部に貸金業登録内容等がまとめられています。

出典元:アイフル

お金を借りようとしている金融機関が、違法業者でないかを確認するために貸金業登録番号を確認しましょう。

金融庁の「登録貸金業者情報検索サービス」で検索する方法も有効です。

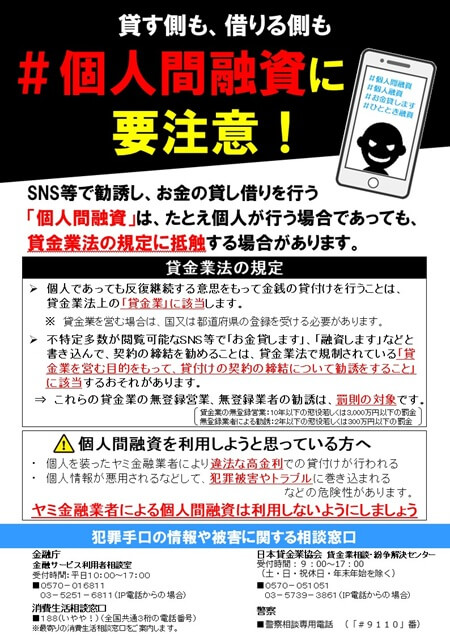

個人間融資はトラブルに発展する可能性が高い

SNSを通じて知り合った人との個人間融資はトラブルに発展する可能性が高いのでやめておきましょう。

闇金業者が個人を装って接触してくるケースもあり、金融庁も個人間融資の注意喚起をしています。

出典:金融庁

相手が個人であっても繰り返しお金を貸す行為は貸金業に当たり、貸金業者としての登録が求められています。

貸金業者登録をしていない相手は違法行為を行っているので、法律のルールを守らず融資を行う可能性が高いです。

法外な利息請求や個人情報の悪用といった被害に遭う可能性もあります。

お金に困っても個人間の融資は絶対にやめておきましょう。

学生がお金を借りるときに関するQ&A

学生がお金を借りるときによくあるQ&Aは以下の通りです。

- お金を借り入れしたときは学校や親にバレますか?

- 学生はいくらまで借りられますか?

- 学生でも審査なしで即日融資が受けられる方法はありますか?

「学校や親にお金を借りていることがバレないか?」「どのくらいの金額まで借りられるか?」などといった疑問を抱えている学生は多いです。

学生であれば初めてお金を借りる経験をするため、不安や疑問点は多くなりがち。

お金の借り入れはトラブルに繋がる可能性が高いため、不安を一つ一つ解消してからお金を借りましょう。

奨学金を除き、お金の借り入れが学校や親に知られるリスクは低いです。

奨学金は申請に在籍確認が実施され、親の収入も含めた家計状況を報告するため学校や親に知られます。

学生ローンやカードローンであれば学校への在籍確認は実施されず、自宅への郵送物もないため親に気づかれにくいです。

ただし返済の延滞や滞納をすると自宅に督促状が届くため、親にカードローンの利用がバレないように返済期日を厳守しましょう。

学生が借り入れできる金額は借入先によって異なり、主に以下の通りです。

| 借入先 | 借入金額 |

|---|---|

| 奨学金 | 最大12万円/月 |

| 学生ローン | 最大50万円程度 |

| カードローンやキャッシング | 審査結果により利用限度額が決まる (学生は低く設定される傾向がある) |

学生が教育資金目的で大きな金額を借りるなら奨学金を利用しましょう。

生活費や娯楽費などの数万円程度であれば学生ローンやカードローンで対応可能です。

必要な金額を借り入れできる借入先を選んで、融資を受けましょう。

学生が審査なしで即日融資を受けるのは難しいです。

一般的に金融機関から融資を受けるときは審査に通らないといけません。

ただし以下の方法なら審査なしでも即日融資が受けられます。

- 自動貸付け制度

- 質屋

- 大学の学生課から借りる

- 家族や友人から借りる

定期預金を契約していれば、審査不要で自動貸付け制度が利用可能。

高価な品物や家電製品を担保にすると、質屋からお金を即日借り入れできます。

大学の学生課や周囲の人からお金を借りる方法もあります。

金融機関から審査なしで即日融資を受けるのは難しくても、上記の方法だと即日お金を借りられる可能性があるため、諦めずに行動しましょう。